- 2026-05-22联合会组织会员企业代表参观第十届中俄博览...

- 2026-04-20推动产业融合 助力降本增效 — 黑龙江省...

- 2026-03-23黑龙江物流行业沙龙(第二期)活动圆满举办

- 2026-02-04黑龙江省物流与采购联合会七届四次常务理事...

- 2025-09-302025年全省交通物流行业叉车司机职业技...

传真:0

电话:18545003678

邮箱:hrbwlxh@126.com

邮编:150066

地址:哈尔滨市平房区哈南第八大道7号四楼

前三季度,世界经济和国际贸易增速放缓,国内经济下行压力较大。与此同时,宏观调控逆周期调节成效逐渐显现,经济虽有下行压力,但增速回落温和,下行压力整体可控;新动能增长势头依然较好,经济运行总体保持平稳态势。

在此背景下,物流运行总体平稳的大趋势没有改变。一方面物流需求延续平稳增长,物流行业继续保持在景气区间,9景气指数稳中有升。另一方面,物流发展仍面临问题,物流运行成本有所上升,行业发展压力犹存。

一、物流运行总体平稳,结构继续改善

(一)物流需求增速平稳,小幅回落

前三季度,全国社会物流总额215.9万亿元,按可比价格计算,同比增长5.7%,增速比上年同期回落1个百分点,比上半年回落0.4个百分点。从年内数据走势来看,社会物流总额增长呈现稳中回落的基本态势,从一季度的6.4%至上半年的6.1%,到前三季度的5.7%。

图 1 2018-2019年社会物流总额及增长情况

从结构看,消费相关物流需求支撑不断增强,转型升级态势持续发展。其中,工业物流趋缓,进口物流需求小幅回升,与民生相关的物流需求保持较快增长。前三季度工业物流对社会物流总额增长的贡献率回落至88%,进口、单位居民物流需求的贡献率持续提高,合计超过10%。,消费的基础性作用不断加强,增长的内生动力较好,对物流需求增长的拉动作用不断巩固。

工业品物流需求趋缓。前三季度工业品物流总额比上年增长5.6%,增速与1-8月持平,比上半年回落0.4个百分点。显示工业物流需求增速虽有所回落,但总体走势较为平稳。与此同时,工业物流转型升级态势持续发展,结构继续优化。1-9月份,制造业高新技术产业PMI均值为51.6%,高于全国49.7%的平均水平。

进口物流量增速小幅回暖。前三季度进口物流量同比增长3.2%,增速比上半年提高2个百分点。受到中美经贸摩擦的不确定性影响,今年以来国际物流需求波动频繁。进入9月,在内需等相关因素带动下,大宗商品进口需求仍处于高位,同时消费品进口也保持快速增长。不同货类看,原油、煤等大宗商品进口量增加,水果、化妆品、水海产品和猪肉等消费品进口量幅度较大。前三季度,原油比上年同期增长9.7%;煤比上年同期增长9.5%;消费品比上年同期进口增长15.3%,其中进口猪肉增长43.6%;进口牛肉增长53.4%。

图 2 2018-2019年进口物流量及增长情况

单位与居民物流总额继续快速增长。前三季度,单位与居民物品物流总额同比增长17.6%,增速比社会物流总额高出11.9个百分点。其中,网上零售等新兴供给方式快速发展。全国快递服务企业业务量累计完成439.1亿件,同比增长26.4%。

(二)物流运行继续保持在景气区间

前三季度,中国物流业景气指数平均为52.1%,连续7个月处于扩张区间。9月份为53.8%,比上月回升2.9个百分点,回升至年内最高水平;其中新订单指数为53%,比上月回升2.3个百分点,显示出今年以来物流市场仍保持平稳较快发展,业务需求旺盛,物流业整个活动呈现逐步回升走势。

图 3 物流业景气指数、中国仓储指数、电商物流指数业务量指数走势

从不同行业看,仓储物流行业景气保持高位运行,电商物流行业稳中有升。9月份,中国仓储指数中的业务量指数为57.5%,较上月回落1.3个百分点,连续两个月高位运行,显示当前仓储业务需求仍然较为旺盛。一方面由于近期国内利好政策密集出台,逆周期调节力度加码,内需持续扩大,基建投资增速加快,带动钢材、建材等大宗商品仓储需求明显回升;另一方面受中秋国庆节日因素影响,食品、日用品等民生相关的仓储需求也有所回升。

9月份,电商指数总业务量指数为130.7点,比上月回升2.6个点。在需求向好和效率改善拉动下,电商物流“金九银十”旺季如期而至,电商物流总业务量和农村业务量指数连续回升,均保持25%以上的高速增长,其中电商业务量增长突破30%,增速为全年最高。

二、保管环节物流成本小幅上升,物流运行压力尚存

(一)物流运行成本有所上升

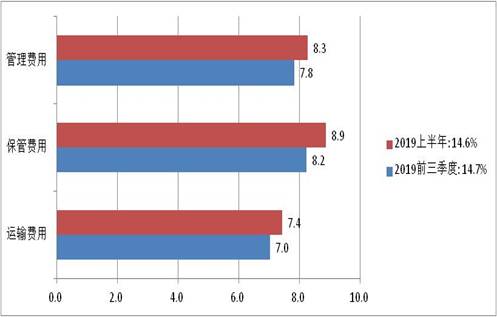

前三季度,社会物流总费用为10.2万亿元,同比增长7.5%,比上年同期回落1.1个百分点,比上半年回落0.5个百分点。 其中,运输费用5.4万亿元,同比增长7.0%,增速比上半年回落0.4个百分点;保管费用3.5万亿元,同比增长8.2%,增速比上半年回落0.7个百分点;管理费用1.3万亿元,同比增长7.8%,增速比上半年回落0.5个百分点。

前三季度,社会物流总费用与GDP的比率为14.7%,尽管比2018年全年回落0.1个百分点,但比上年同期、今年上半年均提高0.1个百分点。2017年之前,这一比率连续5年下降,2018-2019年出现反复,这不改变在产业、经济、政策等综合作用下物流效率改善的基本趋势,但从近期情况看,物流成本水平的上升与物流运行的微观环境恶化及经济运行过程中保管环节成本提高有较大关系。

图 4 2018-2019年社会物流总费用增长及与GDP比率情况

从构成看,一是运输费用回落,结构调整。前三季度运输费用5.4万亿元,占社会物流总费用52.8%,下降0.2个百分点。从货运量构成看,铁路、水运占比小幅提高,公路、航空运输有所回落。显示当前公转铁等举措成效初现,运输效率稳中有升,运输费用与GDP的比率7.7%,比上年同期略有回落。

图 5 2019年上半年、前三季度社会物流总费用构成及增长

二是保管环节物流成本水平继续上升,前三季度保管费用3.5万亿元,占社会物流总费用34.6%,提高0.3个百分点。其中资金占用成本增长5.2%,仓储成本增长11.9%,比上年全年回落0.6个百分点。

(二)物流运行微观环境复杂

物流运行宏微观有所恶化。一是经济运行中的资金周转速率下降。2018年,工业流动资产周转次数2.0左右,这比例2017年下降了0.4次。工业企业资金周转次数下降导致运转的必要货币需求量有所增加,企业生产经营的流动资金压力也有所增加,致物流运行效率小幅下降。

二是社会库存有所上升,库存周转放缓。经济环境趋于复杂,实体经济困难的状况有所加剧,社会库存增加,库存周转有所放缓。数据显示,中国仓储指数期末库存指数持续高位,工业企业库存周转天数有所增加。前三季度中国仓储指数期末库存指数平均为51.9%,同比提高1个百分点;8月末规模以上工业企业产成品存货周转天数17.2天,上年同期为16.9天。

(三)物流行业发展压力犹存

今年以来,物流行业服务价格指数偏低,企业盈利能力偏弱依然较为突出,行业发展的困难与压力较大。4月份以来,物流服务价格指数为均位于50%荣枯线以下,显示出物流企业服务价格整体处于下降通道,水平偏低。从不同行业看,公路、水运价格均处与较低水平。1-9月,中国沿海(散货)运价指数1031.6点,同比下降10.5%;中国公路物流运价指数97.6点,同比下降0.7%,且低于2018年全年平均水平。

受到价格水平偏低,业务量增速放缓等因素影响,物流企业盈利水平较弱。近4个月主营业务利润指数均于50%荣枯线以下,前三季度为均值49.3%,同比下降0.6个百分点。

(四)物流行业吸纳就业能力下降

今年以来,物流从业人员水平总体趋缓,指数持续回落,行业吸纳就业能力有所下降。前三季度从业人员指数49.2%,比上年同期下降0.5个百分点。为2013年以来的最低水平。显示今年以来,受到业务增速放缓等预期影响,劳动力供应总体偏紧,物流行业就业形势总体偏弱。